Maklerbarometer 2019: Was die Ergebnisse für Ihre Praxis bedeuten

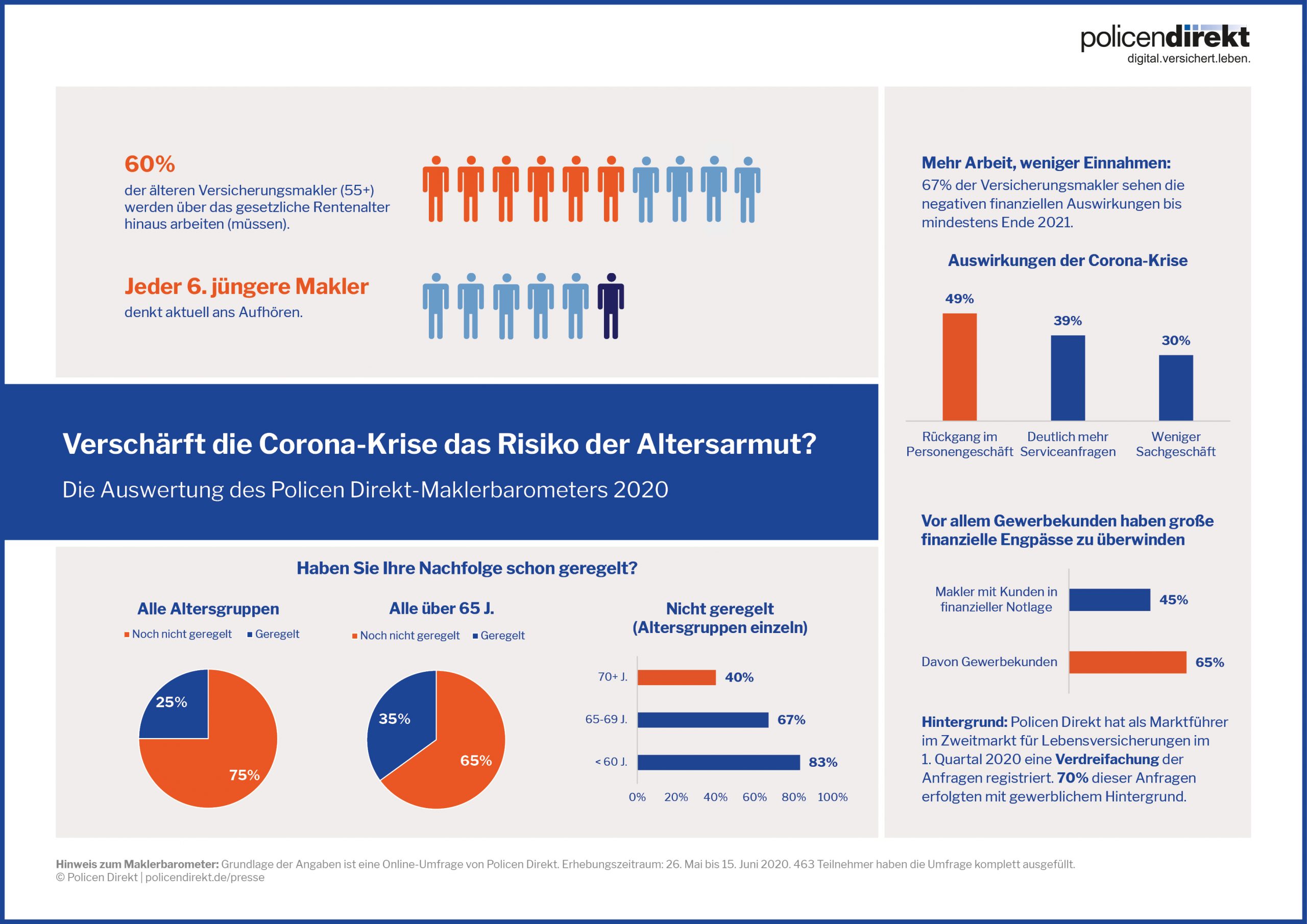

Alarmierend: Die meisten Versicherungsmakler haben nachweislich ihre Nachfolge noch nicht geregelt, obwohl sie sogar schon das Rentenalter erreicht haben oder mindestens in den nächsten 5 Jahren in den Ruhestand gehen wollen. Das ist nur ein Ergebnis des Policen Direkt Maklerbarometers 2019. Was das konkret für Ihre Praxis bedeutet und welche weiteren Befunde auch für Sie eine wichtige Rolle spielen, erfahren Sie im Folgenden.

15.000 Partner aus dem Vertriebsnetzwerk hat Policen Direkt dazu aufgerufen, sich Gedanken über ihre Zukunft zu machen und darüber Auskunft zu geben, ob sie ihre Nachfolge bereits geregelt haben und wo sie hierbei die größten Herausforderungen sehen. 380 Makler sind dem Aufruf gefolgt und haben die Online-Umfrage ausgefüllt.

Die 5 Top-Lehren für Ihre berufliche Praxis aus dem Maklerbarometer 2019, damit Ihre Nachfolge gelingt

1. Faktor Zeit ist entscheidend

Makler, die rechtzeitig mit der Nachfolgeplanung beginnen, verbessern ihre Verhandlungsposition und können so einen reibungslosen Übergang sicherstellen. Wer die Kundendaten in ein digitales Bestandsführungssystem überträgt, erleichtert zudem die ausführliche Bestandsanalyse und die detaillierte Prüfung der vorhandenen Verträge – eine entscheidende Basis für eine erfolgreiche Übernahme.

Offensichtlich sind aber viele Versicherungsmakler dabei, den richtigen Zeitpunkt zu verpassen. Denn laut Befund sind 41% der Befragten bereits über 60 Jahre alt. Knapp 30 Prozent wollen in den nächsten 5 Jahren in den Ruhestand gehen und dennoch geben 85% an, ihre Nachfolge noch nicht geregelt zu haben.

2. Der geeignete Nachfolger ist noch wichtiger als der Preis

Noch wichtiger als der Preis für das Lebenswerk ist es Versicherungsmaklern, dass Sie einen geeigneten Nachfolger für das Unternehmen finden. Für 66 Prozent der Befragten ist es eine Top-Herausforderung, einen geeigneten Nachfolger zu finden. 45 Prozent war der Preis genauso wichtig.

Das Lebenswerk eines Versicherungsmaklers, das wissen auch Sie als Vertriebsprofi, zeigt sich in der gefestigten Beziehung zum Kunden. Bei der Lebensrente hat die Höhe der Courtagen unmittelbare Auswirkungen auf die Höhe der Rentenzahlung. Auch bei Verkaufsmodellen kann eine unerwartet schlechte Kundentreue zur Kaufpreisminderung führen.

Wenn während der Übergabe zwischen Alt- und Neumakler etwas schiefgeht, hat das finanzielle Folgen in Form eines erhöhten Bestandsabriebs. Das hat aber auch unangenehme soziale Folgen. Unter enttäuschten Kunden befinden sich oft Freunde, Nachbarn und Bekannte. Den Ärger spürt der Makler so in seinem direkten Umfeld.

Die zentralen Vorteile der Übergangsphase für den Altmakler:

- Makler können so mit geringerem Einsatz bei gleichzeitig weniger Verantwortung weiterarbeiten, vor allem administrative Themen abgeben und sich so auf den vertrieblichen Aspekt konzentrieren.

- Neugeschäft, das der Verkäufer während der Übergangszeit einbringt, erhöht gleichzeitig die Rente.

- Der abgebende Vermittler hat Zeit, über Jahre die Kundschaft an den Nachfolger zu gewöhnen. Dadurch wird er Bestandsabrieb in Folge der Übergabe minimiert.

3. Nehmen Sie die richtige Hilfe in Anspruch

Laut Maklerbarometer wollen 39 Prozent der Versicherungsmakler die Nachfolge mit Hilfe eines Steuerberaters oder Maklerpools durchführen. 29 Prozent konsultieren hier auf jeden Fall einen Rechtsanwalt, während 21 Prozent das komplett ohne Hilfe durchführen wollen. 13 Prozent der Versicherungsmakler wollen einen Bestandsmakler zu Rate ziehen. Bei der Auswahl dieser Berater ist Vorsicht geboten.

Manche Bestandsmakler arbeiten mit doppelten Provisionsvereinbarungen und überhöhten Bewertungen, auf deren Basis das Honorar berechnet wird.

Daraus resultiert oft ein fehlendes Interesse an der Maximierung des Preises. Bei allen Vorbehalten sollte aber klar sein: Gute Berater können wertvolle Unterstützung bieten, gerade in technischen, steuerlichen und juristischen Fragen. Außerdem können gute Berater durchaus dabei helfen, einen objektiven Überblick über die verschiedenen Nachfolgemodelle zu erhalten und beispielsweise die Daten zum Bestand für die Käufer aufzubereiten. Als Makler sollte man aber bei der Nachfolge niemals blind auf externe Expertise vertrauen.

TIPP: Wenn Bestandsmakler sagen, dass sich individuelle Lösungen erst für mittlere oder größere Makler lohnen, gilt das womöglich am ehesten aus der Sicht des Bestandsmaklers. Kümmert sich aber ein Versicherungsmakler selbst und individuell um seinen Ruhestand– idealerweise bei Anbietern, die sowohl Bestände als auch komplette Unternehmen übernehmen – holt für sich das Beste für sich selbst heraus.

4. Wer nichts tut, riskiert alles

Vor dem Hintergrund eines fehlenden Nachfolgers und zunächst wenig attraktiver Angebote lassen viele Makler im Ruhestand ihren Bestand einfach auslaufen. Laut Policen Direkt-Maklerbarometer 2019 planen das immerhin 13 Prozent der Versicherungsmakler. Dabei missverstehen sie die weiterhin fließende Bestandscourtage als Rente.

Nun ist es in der Tat so, dass derjenige, der die Betreuung unverändert beibehält, letztendlich in Summe mehr Einkommen erzielen wird als derjenige, der gegen Rente oder Einmalzahlung verkauft.

Es drohen jedoch:

- Haftungsrisiken durch Betreuungs- und Weiterbildungspflichten.

- Drakonische Strafen durch regulatorische Anforderungen wie der DSGVO.

- Erhöhter Kundenabrieb durch (digitale) Konkurrenz, die nur darauf wartet, unbetreute Kunden zu übernehmen.

5. Die Lebensrente ist eine echte Alternative

Unter den Nachfolgelösungen erfreuen sich Rentenmodelle größter Beliebtheit. Mehr als 32 Prozent gaben an, so den Ruhestand angehen zu wollen.

„Wir werten das als großen Erfolg, dass unser Rentenmodell ein gutes halbes Jahr nach Einführung schon diesen Bekanntheitsgrad erreicht hat“, erklärt Philipp Kanschik.

Dazu kommt, dass Policen Direkt im Maklerrenten-Vergleich von procontra (05/19) das höchste Angebot abgegeben hat.

Procontra 02/19 – Vergleich der Rentenmodelle (PDF)

Gerade auch mit dem Blick auf möglicherweise zu kalkulierenden Bestandsabrieb punktet das Angebot. In der Praxis liegt der noch unter den angesetzten 3 Prozent, „dadurch, dass wir die Makler aktiv bei der Bestandsübertragung unterstützen“, sagt Kanschik. Mit dem Rechner lassen sich Rentenmodelle simulieren – im Vergleich mit dem Unternehmensverkauf.

Policen Direkt ist der einzige Anbieter, der Ihnen als Versicherungsmakler direkt sowohl die Rente als auch den Unternehmensverkauf ermöglicht. Welche Alternative die richtige ist, können Sie in wenigen Klicks ermitteln.

Viele Jungmakler denken bereits darüber nach, die Branche zu wechseln. Doch sie haben meist bereits beträchtliche Werte geschaffen, die in Startkapital oder ein monatliches Einkommen umgewandelt werden können. Warum deswegen die Lebensrente eine Option ist und warum jüngere Makler über einen Ausstieg nachdenken, lesen Sie hier.

{kind=link}