Verschärft die Corona-Krise das Risiko der Altersarmut?

Fast die Hälfte der über 70-jährigen ohne Plan für den Ruhestand

Nach wie vor haben insgesamt 75 Prozent der Versicherungsmakler ihre Nachfolge nicht geregelt. Besonders dramatisch wird der Befund beim Blick auf die Makler über 70 Jahre. Hier haben 40 Prozent noch keine Vorkehrungen für den Ruhestand getroffen.

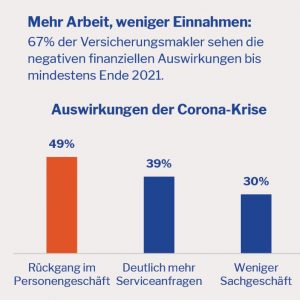

49 Prozent der Befragten klagen über einen Rückgang im Personengeschäft, 30 Prozent verzeichnen deutliche Einbußen im Sachgeschäft. Bei 39 Prozent ist die Zahl der Serviceanfragen erheblich gestiegen. Makler haben also aktuell mehr Arbeit bei gleichzeitig geringeren Einnahmen.

Mit 213 Maklern haben zur Halbjahresbilanz des DIHK-Vermittlerregisters bereits 85 Prozent mehr als zum Vorjahreszeitraum aufgehört. Die Zahlen des Maklerbarometers unterstreichen diese Entwicklung: Jeder sechste jüngere Makler unter 55 denkt sogar schon ans Aufhören. Über alle Altersgruppen hinweg sehen sich durch die Corona-Pandemie mehr als 5 Prozent existenzbedrohenden finanziellen Nöten ausgesetzt.